"Al cierre del año pasado, el inventario clase A y A+ en la Ciudad de México se mantuvo en 7.4 millones de metros cuadrados, con un 2% de crecimiento anual".

La nueva oferta acumulada en el 2023 fue de 133 mil m2 en 6 edificios, 52% más que en 2022.

Durante el 2023, el mercado de espacios corporativos experimentó una notable recuperación. Solo en el cuarto trimestre de ese año (4T23), la absorción neta alcanzó casi 97,000 metros cuadrados (m2), lo que representa un incremento del 141% en comparación con el mismo periodo del 2022, marcando así la cifra más alta desde la pandemia. En el acumulado anual, este indicador alcanzó los 219,000 m2, apenas un 7% por debajo del nivel registrado en 2019, antes de la pandemia.

Por otro lado, la demanda bruta cerró el trimestre con 162,890 m2, acumulando en el año un total de 524,000 m2, lo que representa una recuperación en comparación con los últimos 3 años.

Pablo Yrizar, vicepresidente ejecutivo de CBRE México, comentó: “Con los niveles de absorción neta alcanzados en 2023, nos encontramos en franca recuperación del mercado de oficinas de la Ciudad de México, ya que estas son cifras muy parecidas a los años previos a la pandemia. En la firma estamos confiados en que esta tendencia continuará en los próximos años”.

Pieza Clave en la recuperación

Según la firma de inversión y servicios inmobiliarios comerciales, el desempeño económico de la Ciudad de México ha sido fundamental para la recuperación del mercado corporativo de oficinas. Durante el 2023, la actividad económica continuó en aumento, y la ciudad se mantuvo como el principal receptor de Inversión Extranjera Directa, con una contribución del 35% a nivel nacional.

Al finalizar el 2023, la demanda de espacios corporativos de clase A/A+ mostró signos de recuperación, alcanzando los 219,000 m2 en términos de demanda nueva. Esto representa un estímulo para el mercado en los próximos años. Por otro lado, la demanda total o bruta alcanzó los 524,000 m2, impulsada en un 25% por renovaciones realizadas durante el año. Aunque la tasa de vacancia sigue siendo superior al 20%, ha experimentado descensos debido a la demanda de espacio corporativo.

Uno de los cambios que trajo la pandemia en los espacios corporativos fue que ahora las empresas buscan lugares acondicionados o en obra gris en los diferentes corredores de la ciudad, espacios que responden a los nuevos esquemas de trabajo que surgen de las combinaciones entre el trabajo remoto y presencial.

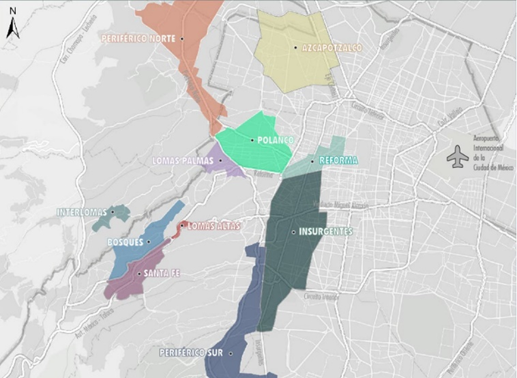

El indicador de construcción cerró en 343,000 m2, marcando la cifra más baja registrada en los últimos años. Se estima que en los próximos 3 años, 6 corredores en la Ciudad de México podrían agregar nueva oferta, siendo Insurgentes, Reforma y Polanco los que concentran el 80% de esta actividad. Dado que no se prevén nuevos inicios de construcción para este año, se espera que la nueva oferta incorporada durante el 2024 estimule la demanda, especialmente en los espacios existentes.

Al finalizar el 2023, el inventario de espacios corporativos A/A+ se mantuvo en 7.4 millones de m2, con un ligero aumento del 2% en comparación con el cierre del 2022. Se añadieron 6 edificios en los corredores de Polanco, Lomas Palmas, Reforma, Insurgentes y Bosques, y se espera que en 2024 se integren al mercado 95,000 m2 adicionales. Polanco y Santa Fe continúan siendo los submercados con mayor superficie, con un promedio de 1.4 millones de m2 cada uno.

Tasa de disponibilidad

Al finalizar el 2023, la tasa de vacancia se situó en el 22.66%, descendiendo desde el 24.3% registrado en 2022. Durante los últimos tres años, este indicador ha experimentado aumentos relacionados con la oferta de nuevos espacios y desocupaciones. Sin embargo, al cierre del año pasado, la tasa de vacancia mostró una disminución debido a la demanda creciente.

La demanda de espacios corporativos se mantuvo en niveles positivos al concluir el año, destacando una demanda neta significativa en los submercados de Santa Fe, con 77,000 m2, e Insurgentes, con 62,000 m2. Les siguen los corredores de Lomas Palmas, con 26,000 m2, y Polanco, con 21,000 m2.

En cuanto a la absorción bruta, se registró un total acumulado de poco más de 524,000 m2, que incluye renovaciones y subarriendos. Esta cifra representa un aumento del 161% con respecto al año anterior, que fue de 325,734 m2. Santa Fe lideró la actividad con 140,000 m2, seguido por Insurgentes con 101,000 m2 y Polanco con más de 94,000 m2.

CBRE comentó: “Durante el 2023, el tamaño promedio de las transacciones fue de 2,200 m2. En cuanto a la diversificación sectorial, la actividad fue variada, y los sectores tecnológico y manufacturero ocuparon el Top 3 con una participación del 14% cada uno, seguidos por el sector farmacéutico, que representó cerca del 11%”.